Einführung in das IT-Verfahren EMCS

Allgemeines

Das EMCS (Excise Movement and Control System) ist ein EDV-gestütztes Beförderungs- und Kontrollsystem für verbrauch-steuerpflichtige Waren. EMCS ersetzt seit dem 1. Januar 2011 das bis dahin gültige papiergestützte Verfahren zur Beförderung verbrauchsteuerpflichtiger Waren unter Steueraussetzung innerhalb von Deutschland, zur Ausfuhr und zwischen mehreren Mitgliedstaaten mit BVD (Begleitendes Verwaltungsdokument) durch ein elektronisches Verfahren mit e-VD (elektronisches Verwaltungsdokument). Ab dem 13. Februar 2023 sind auch unionsinterne Beförderungen von Waren des steuerrechtlich freien Verkehrs gemäß der Richtlinie 2020/262/EU zwingend über EMCS mittels vereinfachtem elektronischen Verwaltungsdokument (v-e-VD) durchzuführen.

Für die Beförderung von verbrauchsteuerpflichtigen Waren des steuerrechtlich freien Verkehrs wird zwingend eine, nur für diese Zwecke erteilte, Verbrauchsteuernummer benötigt!

Diese Verbrauchsteuernummer ist dem Handelspartner bzw. der Handelspartnerin im anderen Mitgliedstaat (zertifizierter Versender oder zertifizierter Empfänger, ggf. auch im Einzelfall) mitzuteilen.

Eine bereits für andere Zwecke erteilte Verbrauchsteuernummer (z.B. registrierter Versender oder Steuerlagerinhaber) kann nicht verwendet werden!

Auf die EMCS-Info 02/2023 wird hingewiesen.

EMCS bedeutet eine Vereinfachung der Verfahren und eine papierarme Verwaltung durch einen effizienten Einsatz moderner Informationstechnik. Die Einführung von EMCS wurde im Jahr 2003 mit Entscheidung 1152/2003/EG des Europäischen Parlaments und des Rates beschlossen. Mit Beschluss (EU) 2020/263 des Europäischen Parlaments und des Rates erfolgte die Erweiterung um die Beförderung von Waren, die sich bereits im steuerrechtlich freien Verkehr befinden.

Realisiert wird EMCS im Rahmen eines EU-Projektes, bei dem alle Mitgliedstaaten eigene IT-Anwendungen entwickeln und über eine Schnittstelle bei der Europäischen Kommission verfahrensbezogene Vorgangsdaten austauschen.

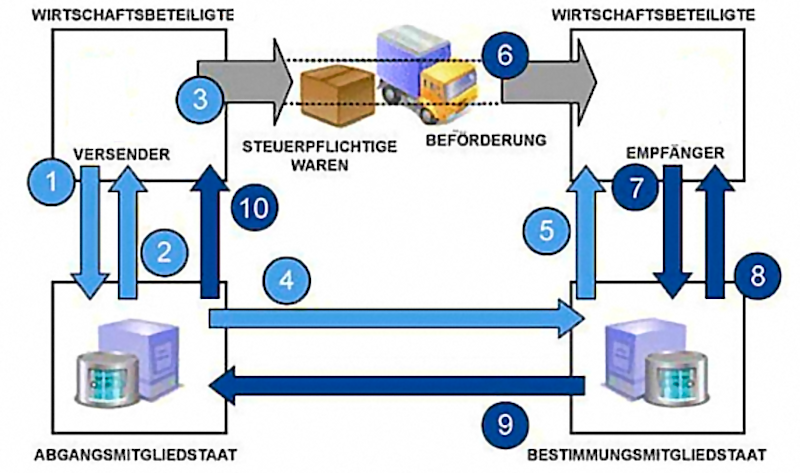

Grafik "Ablauf des EMCS-Verfahrens"

Erläuterungen zum "Ablauf des EMCS-Verfahrens"

- Der Versender legt den Entwurf des elektronischen Verwaltungsdokuments bzw. des vereinfachten elektronischen Verwaltungsdokuments (e-VD/v-e-VD) vor.

- Der Abgangsmitgliedstaat erklärt den Entwurf des e-VD/v-e-VD für gültig und sendet es als e-VD/v-e-VD an den Versender zurück (einschließlich Administrativen Referenzcode - ARC -).

- Der Versender versendet die verbrauchsteuerpflichtigen Waren.

- Der Abgangsmitgliedstaat übermittelt das e-VD/v-e-VD an den Bestimmungsmitgliedstaat.

- Der Bestimmungsmitgliedstaat leitet das e-VD/v-e-VD an den Empfänger weiter.

- Die verbrauchsteuerpflichtigen Waren kommen am Bestimmungsort an.

- Der Empfänger gibt eine Eingangsmeldung ab.

- Der Bestimmungsmitgliedstaat erklärt die Eingangsmeldung für gültig und sendet sie (ggf. nach Abschluss von Prüfungen) an den Empfänger zurück.

- Der Bestimmungsmitgliedstaat übermittelt die Eingangsmeldung an den Abgangsmitgliedstaat.

- Der Abgangsmitgliedstaat leitet die Eingangsmeldung an den Versender weiter.

Der Administrative Referenzcode (ARC) ist während der gesamten Beförderung mitzuführen und auf Verlangen vorzuzeigen.

Für den elektronischen Nachrichtenaustausch zwischen den Unternehmen und der deutschen Zollverwaltung steht eine Teilnehmer-Schnittstelle sowie die Internet-EMCS-Anwendung zur Verfügung.

Vorteile von EMCS

- Vereinfachung der Beförderung von verbrauchsteuerpflichtigen Waren durch elektronische Übermittlung des elektronischen Verwaltungsdokuments/vereinfachten elektronischen Verwaltungsdokuments (e-VD/v-e-VD) anstatt der bisherigen Übermittlung in Papierform

- Absicherung der Beförderung von Waren durch Prüfung der Daten des Empfängers der Waren, bevor diese versandt werden

- schnellere und sicherere Rücksendung der Eingangs- bzw. Ausfuhrmeldung

- Überwachung der Beförderung verbrauchsteuerpflichtiger Waren durch Echtzeitdaten sowie Kontrollen bei der Beförderung

Zeitplan in Deutschland

Für Waren, die den harmonisierten Verbrauchsteuern unterliegen, gilt:

Nach den Vorgaben der Neufassung der Verbrauchsteuersystemrichtlinie hat Deutschland seinen EMCS-Betrieb mit der Bestimmungsstellenfunktionalität zum 1. April 2010 begonnen.

Seit diesem Zeitpunkt muss ein EMCS-Verfahren, das in einem anderen Mitgliedstaat (elektronisch) eröffnet wurde, von einem deutschen Empfänger auch elektronisch in EMCS beendet werden.

Zwischen dem 1. April 2010 und dem 31. Dezember 2010 konnten Unternehmen in Deutschland auf freiwilliger Basis sowohl Beförderungsverfahren unter Steueraussetzung zwischen den Mitgliedstaaten als auch innerdeutsch elektronisch in EMCS eröffnen.

Seit dem 1. Januar 2011 müssen alle Beförderungen unter Steueraussetzung, die mehrere Mitgliedstaaten betreffen, elektronisch in EMCS eröffnet und auch in EMCS beendet werden. Beförderungen unter Steueraussetzung zwischen zwei Mitgliedstaaten mit dem bisherigen BVD in Papierform sind seitdem nicht mehr möglich.

Seit dem 1. Januar 2012 müssen auch alle innerdeutschen Beförderungen unter Steueraussetzung elektronisch in EMCS abgewickelt werden.

Ab dem 13. Februar 2023 sind alle Beförderungen von verbrauchsteuerpflichtigen Waren des steuerrechtlich freien Verkehrs zwingend elektronisch in EMCS zu eröffnen und auch zu beenden. Diese Beförderungen sind mit der bisherigen Papierform rechtlich nicht mehr möglich.